Neben der Einordnung der Risiken in einer Relevanzklasse, in dem nur auf den Höchstschadenswert geachtet wird, können Risiken auch anhand Ihres Risikowertbeitrags beurteilt werden.

Der Risikowertbeitrag ist ein Ausdruck für die Gesamtbedeutung des Risikos für das Unternehmen und wird unter Berücksichtigung der mittleren Ertragsbelastung (Erwartungswert, EW) und des Höchstschadens (als Value-at-Risk) bestimmt.

Auf dieser Seite werden die Einstellungen vorgenommen, die zur Berechnung und Darstellung des Risikowertbeitrags notwendig sind.

Abbildung 111: Einstellungen zum Risikowertbeitrag.

Während die Relevanz zunächst nur eine ordinale Beurteilung zulässt, also Risiken in fünf Relevanzklassen einteilt, ist der Risikowertbeitrag eine (kardinale) Kennzahl, die basierend auf der gleichen Grundidee die Gesamtbedeutung eines Risikos für das Unternehmen (bzw. den Unternehmenswert) beschreibt.

Grundsätzlich ist der Risikowertbeitrag als Annäherung an die Wirkungen eines Risikos auf den Unternehmenswert zu interpretieren. Der Erwartungswert des Risikos drückt dabei die mittlere Ergebnisbelastung aus, während der geschätzte Höchstschadenswert (ohne Berücksichtigung von Diversifikationseffekten) eine Vorstellung über den risikobedingten Bedarf an (zu verzinsendem) Eigenkapital und damit über die Opportunitätskosten gibt. Der Risikowertbeitrag wird damit zum Schätzer für die Wirkung eines Risikos auf den Unternehmenswert, denn der Unternehmenswert ändert sich durch die Veränderung bzw. den Wegfall eines Risikos. Die Wirkung eines Risikos auf den Unternehmenswert (UW) innerhalb eines Jahres kann (unter Vernachlässigung von Diversifikationseffekten) nach der folgenden Formel abgeschätzt werden:

![]()

Hierbei bezeichnet rP die Risikoprämie für das Eigenkapital und EW den Erwartungswert des Risikos.

Auf der Seite können Sie

• die Risikoprämie und

• die Schwellenwerte des Risikowertbeitrags für die Ampeldarstellung

erfassen.

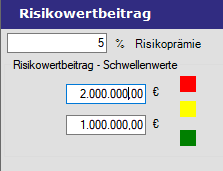

• Risikoprämie

Um die Opportunitätskosten für den Eigenkapitalbedarf zur Risikoabdeckung bestimmen zu können, wird die Risikoprämie für das Eigenkapital benötigt.

Die Risikoprämie (rp) entspricht dabei der Differenz der erwarteten Rendite eines Eigenkapitalinvestments (z.B. des Marktportfolios oder näherungsweise eines breiten Aktienindex) gegenüber der Rendite einer risikolosen Anlage (r0)

Defaulteinstellung: 8,33%

• Schwellenwerte des Risikowertbeitrages für die Ampeldarstellung

In der tabellarischen Zusammenfassung der Risiken (z.B. auf der Seite Risikoübersicht, siehe 8.6) kann neben dem Wert des Risikowertbeitrags auch ein Ampelsymbol dafür dargestellt werden. Hierzu muss der Anwender zuerst erfassen, ab welchen Schwellenwerten die Ampel von grün auf gelb (untere Eingabe) und von gelb auf rot (obere Eingabe) schalten soll.