Für die Material- und Personalkosten sowie für den sonstigen Aufwand können Sie hier den variablen Anteil bezüglich der Absatzmenge definieren.

Wird z.B. für die Materialkosten unterstellt, dass diese zu

100% von der Absatzmenge abhängig sind, hat ein 10%iger Rückgang der Absatzmenge

einen 10%igen Rückgang der Materialkosten zur Folge. Ein Wert von z.B. 5% bei

den Personalkosten hätte bei einer beispielhaften Zunahme der Absatzmenge von

20% eine Erhöhung der Personalkosten von 1% zur Folge (![]() .

.

Defaultwerte:

• Materialkosten: 100%

• Personalkosten: 50%

• Sonstiger Aufwand: 20%

Abbildung 114:Variable Anteile am Umsatz.

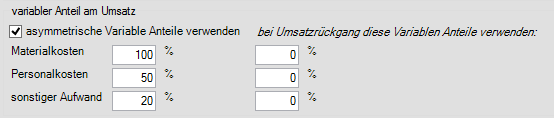

Asymmetrische variable Anteile

Ist diese Option nicht aktiviert, wird davon ausgegangen, dass bei einer Umsatzerhöhung die gleiche Variabilität vorliegt wie bei einem Umsatzrückgang. Dies ist jedoch nicht immer der Fall, da zum Beispiel durch langfristige Lieferverträge eine bestimmte Menge an Material immer abgenommen werden muss. Mit Hilfe dieser Einstellungsmöglichkeit wird beim Umsatzrückgang ein anderer Variabilitätsfaktor verwendet als bei der Umsatzerhöhung.

Abbildung 115:Asymmetrische variable Anteile.