Im mittleren Bereich der Seite wird die Kreditvergabe je nach Einordnung des Unternehmens definiert.

• „gutes“ Unternehmen:

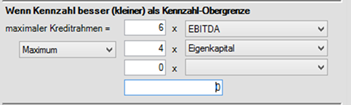

Wird das Unternehmen gemäß der Ausprägung der relevanten Kennzahl als „gut“ beurteilt (siehe oben), erhält es den Kreditrahmen gemäß der hier definierten Formel.

Abbildung 101: Formeleditor für Kreditvergabe für ein „gutes“ Unternehmen

Hier können Sie den maximal verfügbaren Kreditrahmen in Abhängigkeit von bis zu 3 Jahresabschlusspositionen und einer Absolut-Zahl funktional und dynamisch aufbauen.

Folgende Funktionen stehen zur Verfügung:

o Maximum,

o Minimum,

o Summe.

Defaulteinstellung: Maximum

Folgende Jahresabschlusspositionen stehen zur Definition des Kreditrahmens zur Verfügung:

o Berechnung aus Ertragspositionen:

▪ EBIT,

▪ EBITDA,

▪ Freier Cashflow,

▪ Gewinn vor Steuern.

o Berechnung aus als Sicherheiten hinterlegbare Positionen:

▪ Eigenkapital (bilanzielles, wirtschaftliches)

▪ Technische Anlagen und Maschinen,

▪ Grundstücke und Gebäude,

▪ andere Anlagen, Betriebsausstattung,

▪ geleistete Anzahlungen und Anlagen,

▪ Forderungen aus Lieferung und Leistung,

▪ Vorräte,

▪ Forderungen und sonstige Vermögensgegenstände,

▪ Wertpapiere des Umlaufvermögens,

▪ Liquide Mittel.

Defaulteinstellung: leer

Hinweis:

Wurde in Ihrer Version die Jahresabschlussstruktur spezifisch angepasst, können andere Jahresabschlusspositionen vorhanden sein.

Gemäß dem Beispiel in „Abbildung 101“ würde das Unternehmen in dem Jahr, in dem es als „gut“ beurteilt wird, als Kreditrahmen das Maximum aus 6 mal EBITDA und 4 mal Eigenkapital erhalten, jedoch mindestens einen Kredit in der Höhe, den es erhalten würde, falls es als „mittelmäßig“ eingestuft wird (siehe unten).

Hinweis:

Das in „Abbildung 101“ dargestellte Beispiel ist eine tatsächliche, praxisnahe Modellierung des Kreditvergabeverhaltens der Banken.

• „mittelmäßiges“ Unternehmen:

Wird das Unternehmen gemäß der Ausprägung der relevanten Kennzahl als „mittelmäßig“ beurteilt (siehe oben), erhält es einen Kreditrahmen in Höhe des hier erfassten Wertes, unabhängig von der (modellierten) Entwicklung des Unternehmens.

![]()

Abbildung 102: Kreditrahmen eines „mittelmäßigen“ Unternehmens

Defaulteinstellung: 0

Hinweis:

Der hier erfasste (absolute) Wert dient auch als Mindestwert für den Kreditrahmen eines „guten“ Unternehmens.

• „schlechtes“ unternehmen:

Wird das Unternehmen gemäß der Ausprägung der relevanten Kennzahl als „schlecht“ beurteilt (siehe oben), erhält es keinen Kreditrahmen.

![]()

Abbildung 103: Kreditrahmen eines „schlechten“ Unternehmens