Finanzinstitute beurteilen die Unternehmen zuerst mit Hilfe von kennzahlenbasierten Ratingsystemen, da diese (oft) auch aus öffentlich verfügbaren Daten (veröffentlichte Jahresabschlüsse) weitgehend möglich ist. Aber auch nach Einbeziehung von weiteren (qualitativen) Faktoren, behält die traditionelle quantitative Finanzanalyse weiterhin ein hohes Gewicht im Rahmen der Beurteilung eines Unternehmens durch eine Bank.

Um ein Gefühl zu bekommen, wie die Bank das Unternehmen grundsätzlich sieht, können Sie das Finanzkennzahlenrating des Jahres aufrufen.

Das Finanzrating mittels Kennzahlen aus der Analyse der Jahresabschlüsse ist das traditionelle Instrument der Kreditwürdigkeitsprüfungen und wird auch zukünftig im Rahmen der Ratings einen wichtigen Stellenwert behalten, weil sie objektiv sind und sich zumindest bei der kurzfristigen Insolvenzvorhersage bewährt haben.

Für das Finanzrating werden verdichtende Kennzahlen zur Ertrags-, Vermögens- und Liquiditätssituation herangezogen, die sich in empirischen Tests für eine kurz- bis mittelfristige Insolvenzvorhersage bewährt haben. Die dabei angewendeten Verfahren sind in der Regel die Diskriminanzanalysen, die logistische Regression oder neuronale Netze. Nahezu alle Kreditinstitute benutzen folgende Kennzahlen(arten)

• Gesamtkapitalrendite,

• dynamischer Verschuldungsgrad (oder Entschuldungsdauer),

• Debitorenlaufzeit,

• Kreditorenlaufzeit,

• Umschlaghäufigkeit (insbesondere der Vorräte),

• Eigenkapitalquote sowie meist

• einen Anlagendeckungsgrad und

• eine Liquiditätskennzahl.

Um eine generelle Vergleichbarkeit verschiedener Unternehmen zu erreichen (die Diskriminanzanalyse zur Unterscheidung solventer und insolventer Unternehmen zielt ja gerade darauf ab), müssen die Jahresabschlüsse um Besonderheiten bereinigt werden, beispielsweise ob und gegebenenfalls wie

• gemietete oder geleaste Gegenstände des Anlagevermögens zu kapitalisieren sind,

• (vermutete) stille Reserven und immaterielle Vermögensgegenstände (zum Beispiel

• Firmenwerte, F&E-Werte, Marken) berücksichtigt werden,

• Lebenszykluscharakteristika bzw. Modernitätsgrade des Anlagevermögens korrigiert werden,

• sonstige“ und „außerordentliche“ Aufwendungen und Erträge erfasst werden und

• steuerliche und handelsrechtliche Bilanzierungs- und Bewertungswahlrechte (zum Beispiel Sonderabschreibungen) vereinheitlicht werden.

Grundsätzlich wird durch dieses Finanzrating zudem der „Ausgangspunkt“ bezüglich

Umsatz, Ertragskraft, Liquidität und Kapitalstruktur fixiert, auf dem die mittelfristige

Planung des „Unternehmensmodells“ aufsetzt.

Das Finanzrating wertet schwerpunktmäßig die für das Rating besonders maßgeblichen

Jahresabschluss-Kennzahlen aus. Zu beachten ist, dass das finanzielle Rating im engeren Sinne keine Kriterien für das Ertragsrisiko eines Unternehmens umfasst, sondern lediglich die Risikotragfähigkeit beschreibt. Risiko-Kennzahlen, welche die Volatilität des zukünftig erwarteten Ertragsniveaus bestimmen (zum Beispiel ein Maß für den Umfang von

Nachfrage- oder Kostenschwankungen) werden hier nicht, auch nicht indirekt, erfasst.

Ratings dienen immer dazu, die Ausfallwahrscheinlichkeit eines Unternehmens abzuschätzen. So existieren sogenannte Masterskalen, mit den die Notationen der verschiedenen Finanzinstitute in eine Ausfallwahrscheinlichkeit umgerechnet werden können. So entspricht die Notation BB+ von S&P (ca.) einer Ausfallwahrscheinlichkeit von 1% pro Jahr.

Das Zukunftspotentialrating (siehe 10.3) greift neben den qualitativen Teilratings, auf das Finanzrating des letzten Ist-Jahres zu.

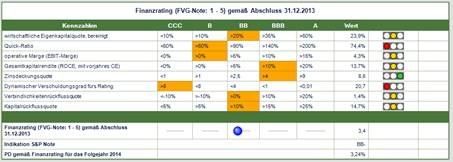

Abbildung 245: Finanzrating

Das in der Software abgebildete Finanzrating wurde von der FVG in Rahmen des Projektes (unterstützt durch das Land Sachsen und die EU) erarbeitet und gegen andere Finanzratings von deutschen Finanzinstitute kalibriert. Das bedeutet, dass das hier verwendete Finanzrating, das nachbildet, was deutsche Finanzinstitute im Mittel vergeben. Somit ist gewährleistet, dass das Ergebnis etwa dem entspricht, was basierend auf den erfassten Jahresabschlussdaten eine beliebige im Deutschland ansässige Bank auch vergeben würde.

Die Ergebnisse werden in der Notation der FVG (Schulnotenskala 1 bis 5), in der bekannten Notation von S&P sowie mit Hilfe der Masterskala umgerechnete Ausfallwahrscheinlichkeit dargestellt.

Die Berechnungen zu den einzelnen Kennzahlen des Finanzratings finden Sie in den Reports sowie weitere Erläuterungen im Kapitel 17.

• Kapitalbezogene Kennzahlen

Folgende Kennzahlen des Finanzratings gehören zu den kapitalbezogenen Kennzahlen (siehe 17.1)

o wirtschaftliche Eigenkapitalquote, bereinigt

o Gesamtkapitalrendite (ROCE, mit vorjahres CE)

• Liquiditätsbezogene Kennzahlen

Folgende Kennzahlen des Finanzratings gehören zu den liquiditätsbezogenen Kennzahlen (siehe 17.2)

o Quick-Ratio

o Zinsdeckungsquote

o dynamischer Verschuldungsgrad (a)

o Verbindlichkeitenrückflussquote

o Kapitalrückflussquote

• Umsatzbezogene Kennzahlen:

Folgende Kennzahlen des Finanzratings gehören zu den umsatzbezogenen Kennzahlen (siehe 17.3)

o operative Marge (EBIT-Marge)