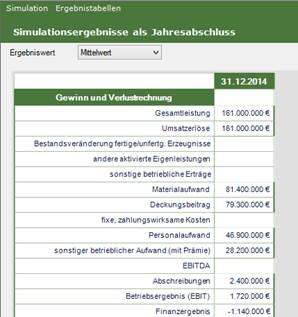

In dieser Tabelle werden die Ergebnisse in der Reihenfolge der Planungsdarstellung der Seite „Unternehmensplanung – Analyse der Planung – Planung“ (siehe 7.4.3), was weitgehend auch die Struktur der Planerfassung gleicht, dargestellt.

Abbildung 210: Ausschnitt aus der Tabelle „Simulationsergebnisse als Jahresabschluss“

Es werden nur Ergebnisse von angeforderten Positionen dargestellt. Bei Positionen, die nicht angefordert wurden, werden Leerzeilen dargestellt.

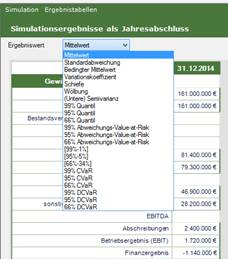

Welches Ergebnis in der Spalte genau dargestellt wird, kann durch das Dropdown-Menü über die Tabelle ausgewählt werden

Abbildung 211: Mögliche Ergebnisse in der Tabelle „Simulationsergebnisse als Jahresabschluss“

Ausgewählt werden können:

• Mittelwert: Mittlere Wert der Position; ausführliche Definition siehe 19.4

• Standardabweichung: Abweichungsmaß; ausführliche Definition siehe 19.9

• Bedingter Mittelwert: ausführliche Definition Siehe 19.5. Nur in merhperiodigem Kontext relevante Größe. In einperiodigem Kontext entspricht dem Mittelwert

• Variationskoeffizient: Risikomaß; Verhältnis von der Standardabweichung zum Mittelwert; ausführliche Definition siehe 16.18

• Schiefe: Maß für die Stärke der Asymmetrie der Verteilung; ausführliche Definition siehe 19.19

• Wölbung: Maß für die Stärke der Spitze; ausführliche Definition siehe 19.19

• (untere) Semivarianz: Risikomaß; Nur aus negativen Abweichungen berechnete Varianz; ausführliche Definition siehe 19.10

• Quantile zur ausgewählten Niveaus: Risikomaß; Quantile / VaR zu den ausgewählten Niveaus; ausführliche Definition siehe 19.1

• Abweichungs-Value-At-Risk: Risikomaß; Differenz zwischen Quantilwert und Mittelwert; ausführliche Definition siehe 19.27.

• Bandbreiten: Zahlenmäßige Darstellung der Bandbreite zwischen dem gewählten Konfidenzniveau und dessen symmetrischen Gegenpart, also z.B. zwischen 95% und 5%.

• CVaR: Conditional-Value-at-Risk. Risikomaß; Abweichung beim Eintritt des Extremfalls, d.h. bei Überschreitung des VaR, zu erwarten ist; ausführliche Definition siehe 19.28.

• DCVaR: Risikomaß; CVaR der Differenz von Zahlung und Erwartungswert Risikomaß; ausführliche Definition siehe 19.30