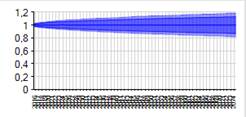

Diese Parameter werden für die Parametrisierung der Stochastik verwendet und sind unabhängig von dem Prozess.

• s (Sigma): Standardabweichung des normalverteilten Störterms.

Hiermit kann die Unsicherheit des Faktors (um den Periodenmittelwert) beschrieben werden (siehe auch 19.9)

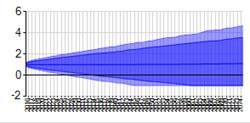

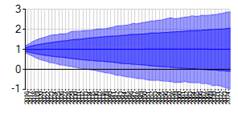

Abbildung 167: Beispielhaftes Random Walk mit s=0,01 (links) und s=0,1 (rechts)

o Explizite Erfassung bei: allen Stochastiken

o Implizite Annahmen bei: -

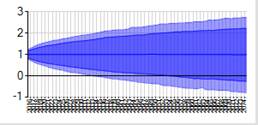

• s0: Konstante (absolutwert) der Varianz von Stochastiken mit GARCH .

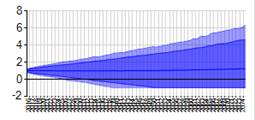

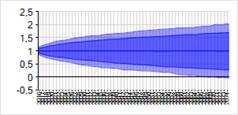

Abbildung 168: Beispielhaftes GARCH mit =0 (links) und s0=0,01 (rechts)

o Explizite Erfassung bei:

▪ GARCH Normal

▪ Normal Pareto GARCH

o Implizite Annahmen bei:

▪ Normal: nicht relevant, da kein GARCH Stochastik

▪ Normal Pareto: nicht relevant, da kein GARCH Stochastik

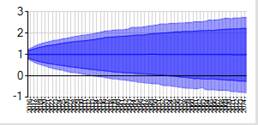

• s1: Gewicht der realisierten Varianz der Vorperiode bei Stochastiken mit GARCH.

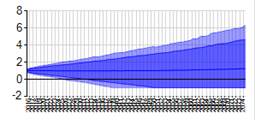

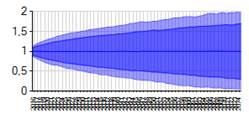

Abbildung 169: Beispielhaftes GARCH mit s1=0 (links) und s1=0,02 (rechts)

o Explizite Erfassung bei:

▪ GARCH Normal

▪ Normal Pareto GARCH

o Implizite Annahmen bei:

▪ Normal: nicht relevant, da keine GARCH Stochastik

▪ Normal Pareto: nicht relevant, da keine GARCH Stochastik

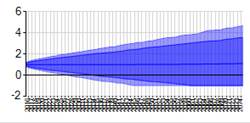

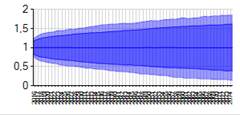

• s2: Gewicht der Varianz der Vorperiode bei Stochastiken mit GARCH.

Hiermit kann die Unsicherheit des Faktors (um den Periodenmittelwert) beschrieben werden (siehe auch 19.9)

Abbildung 170: Beispielhaftes GARCH mit s2=1 (links) und s2=0 (rechts)

o Explizite Erfassung bei:

▪ GARCH Normal

▪ Normal Pareto GARCH

o Implizite Annahmen bei:

▪ Normal: nicht relevant, da kein GARCH Stochastik

▪ Normal Pareto: nicht relevant, da kein GARCH Stochastik

• Potenz: Potenzwert der Pareto-Verteilung (vgl. 19.39).

Abbildung 171: Beispielhaftes Normal-Pareto mit Potenz=2 (links) und Potenz=3 (rechts)

o Explizite Erfassung bei:

▪ Normal Pareto

▪ Normal Pareto GARCH

o Implizite Annahmen bei:

▪ Normal: nicht relevant, da kein Pareto-Verteilung

▪ Normal GARCH: nicht relevant, da kein Pareto-Verteilung

• Grenze: Der Quantil bis die Normalverteilung genutzt und ab dem die Pareto-Verteilung verwendet wird (vgl. 19.40) (ausgedrückt als Dezimalzahl)

Abbildung 172: Beispielhaftes Normal-Pareto mit Grenze=0,9 (links) und Grenze=0,99 (rechts)

o Explizite Erfassung bei:

▪ Normal Pareto

▪ Normal Pareto GARCH

o Implizite Annahmen bei:

▪ Normal: nicht relevant, da kein Pareto-Verteilung

▪ Normal GARCH: nicht relevant, da kein Pareto-Verteilung