An dieser Stelle erfolgt die Quantifizierung des Risikos. Sie können ein Risiko mit Hilfe der Relevanzskala und zusätzlich durch maximal drei Schadensszenarien beschreiben. Jedes Szenario wird beschrieben durch eine Eintrittswahrscheinlichkeit und eine Schadenshöhen-Verteilung (im einfachsten Fall eine feste Zahl).

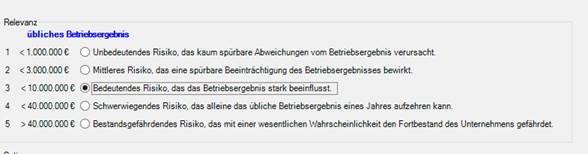

Relevanz

Im ersten Schritt sollten Sie die Relevanz eines Risikos mit Hilfe der Relevanzskala einschätzen (siehe auch 8.1). Da hier zuerst die Einschätzung ohne exakte Berechnung passieren soll, ist es auch eine Art Bauchgefühl über das Risiko.

Abbildung 129: Erfassung der Relevanz eines Risikos

Die Erfassung der Relevanzen ist aus 3 Punkte wichtig:

• Wirkung auf das Rating

Die erfassten Relevanzen bestimmen das Risikorating und damit beeinflussen sie das Zukunftspotenzialrating (siehe 10.3)

• (Weitere) Fokussierung der Risikoquantifizierung

Durch die Erfassung der Relevanzen können Sie die Zeit für die Risikoquantifizierung effektiv nutzen. Risiken mit hohen Relevanzen sind (wahrscheinlich) gewichtiger und verdienen eine präzisere und damit wahrscheinlich auch zeitaufwendigere Quantifizierung, als Risiken mit Relevanz 1 oder 2.

• Vergleich Bauchgefühl und exakte Quantifizierung

Im nächsten Schritt werden die Risiken exakt(er) mit Hilfe von Eintrittswahrscheinlichkeit und Schadensverteilung quantifiziert. In der Risikoübersicht (siehe 8.6) erfolgt ein Vergleich der Relevanzeinschätzung der Anwender und die aus der Quantifizierung automatisch abgeleiteten Relevanz. Damit kann das „Bauchgefühl“ überprüft bzw. verifiziert werden, um damit ein Bild über die Qualität der Ersteinschätzungen zu bekommen um evtl. Schlussfolgerungen zu ziehen.

Optionen

In dem Block Optionen können Sie einige Einstellungen bzgl. Umgang mit dem Risiko verändern.

Abbildung 130: Optionen auf der Seite Risikobewertung

• Schadenszenarien können gleichzeitig eintreten

Ein Klick auf das Kontrollkästchen „Schadenszenarien können gleichzeitig eintreten“ bewirkt, dass z.B. Höchst- und Kleinschaden unabhängig voneinander, d.h. gleichzeitig auftreten können. In diesem Fall kann man mit dem Erfassen drei separate Risiken (unter einer gemeinsamen Bezeichnung) gleichsetzen.

Wird abhängig simuliert (d.h. dieser Schalter ist deaktiviert), werden die drei Schadensszenarien (siehe unten Quantifizierung) sukzessive von unten nach oben simuliert, beginnend also mit dem untersten, nachfolgend dem mittleren und schließlich dem obersten.

Bei den Eintrittswahrscheinlichkeiten sind hier bedingten Wahrscheinlichkeiten einzugeben, also die Wahrscheinlichkeit unter der Bedingung, dass noch kein Szenario eingetreten ist. Damit entsprechen die eingegebenen Wahrscheinlichkeiten nicht der (unbedingten) Häufigkeitsverteilung der Szenarien. Ausführliche Darstellung inkl. Beispielrechnung finden Sie im Kapitel 21.4)

Defaulteinstellung: aktiviert

• Schadenszenarien-Risiko nicht in die Simulation einbeziehen

Durch die Aktivierung des Kontrollkästchens „Risiko nicht in die Simulation einbeziehen“ wird das Risiko in der Simulation nicht berücksichtigt.

Defaulteinstellung: deaktiviert

• Anlagen: Hier können Sie Anlagen von weiterführenden Informationen (z.B. PDF des Risikoberichts o.ä.) zu Dokumentationszwecken anhängen. Beachten Sie, dass die Dateien nicht mitgespeichert werden, lediglich der Pfad wird erfasst. Erfasste Anlagen können mit einem Doppelklick geöffnet werden[21].

• Szenarien nach Höhe sortieren

Beim Klick auf diese Schaltfläche werden die Szenarien nach Höhe des erwarteten Schadens sukzessive von oben nach unten aufsteigend sortiert. Dabei wird nur der mittlere Schaden berücksichtigt, die Eintrittswahrscheinlichkeit nicht.

Die Reihenfolge der Szenarien hat nur dann eine Wirkung, wenn der Schalter „Schadenszenarien können gleichzeitig eintreten“ deaktiviert ist (siehe oben, bzw. im Kapitel 21.4)

Quantifizierung

An dieser Stelle können Sie das Risiko (Abweichung von der Planung) mit Hilfe von drei Szenarien (Höchst-, Mittel- und Kleinschaden) beschreiben.

Bei dieser Erfassung werden Schäden grundsätzlich mit positivem Vorzeichen erfasst. Es ist möglich, negative Werte als Schadenshöhe zu erfassen, diese fließen jedoch sinngemäß als Ertrag in die Simulation ein.

In der Simulation werden die zufällig eingetretenen Risiken auf das außerordentliche Ergebnis gespiegelt.

Hinweis

In der aktuellen Version sollte jeweils die Eintrittswahrscheinlichkeit der Schäden und die Schadenwirkung „netto“, d.h. unter Berücksichtigung vorhandener Bewältigungsmaßnahmen angegeben werden.

Hinweis:

In der Software können Sie zwischen einer einfachen und einer komplexen

Szenariobewertung wählen, indem Sie in der Menüleiste unter „Bearbeiten - Einstellungen

- Expertenmodus“

die Schaltfläche „Komplexe Szenariobewertung“ entweder

deaktivieren oder aktivieren (siehe auch 5.4.6).

Nachfolgend wird nur die Vorgehensweise bei aktiviertem Schalter der „Komplexe Szenariobewertung“ ausführlich dargestellt. Die Vorgehensweise bei deaktiviertem Schalter ist grundsätzlich derselbe, jedoch sind einige Einstellmöglichkeiten nicht vorhanden.

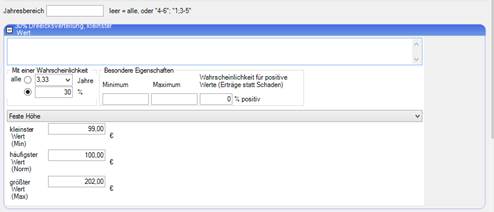

Abbildung 131: Risikoquantifizierung mit Dreiecksverteilung (komplexe Szenariobewertung)

• Jahresbereich

Nur in einem mehrperioden Kontext relevant. Mit dieser Einstellung kann bestimmt werden, ob in einem mehrperioden Kontext in welchen Jahren das Risiko in der Simulation wirken soll. (leer = wirkt immer). Der Jahresbereich gilt für alle Szenarien gleichzeitig.

Eingabe wird nur bei Komplexe Szenariobewertung angezeigt.

Defaultwert: leer

Eingaben je Szenario

• Beschreibung / Textfeld

Sie könne in dem Textfeld eine textuelle Beschreibung des Szenarios erfassen, z.B. eine Begründung der gewählten Verteilungsparameter.

Defaultwert: leer

• „Mit einer Wahrscheinlichkeit“

In diesem Bereich müssen Sie die Eintrittswahrscheinlichkeit erfassen. Mit einem Klick auf den Pfeil der Auswahlliste können Sie die Wahrscheinlichkeit des Ereignisses bestimmen, indem Sie angeben, wie lange die Zeitspanne in Jahren ist, in der dieses Ereignis gerade einmal eintritt. Sie können die entsprechende Zahl nach einem Klick in das Feld direkt eingeben. Alternativ können Sie direkt eine Wahrscheinlichkeit in Prozent eingeben.

• Auswahlfeld Verteilung

Hier können sie die Verteilung der eingetretenen Schäden auswählen.

Eingabe wird nur bei Komplexe Szenariobewertung angezeigt.

Defaultwert: Feste Höhe

Zur Auswahl gibt es folgende Verteilungen:

o Feste Höhe:

Dies entspricht der Grundeinstellung. Beim Eintritt des Schadens (gemäß der im Vorfeld erfassten Eintrittswahrscheinlichkeit) entsteht immer eine feste Schadenshöhe.

o Dreiecksverteilung

Bei der Dreiecksverteilung können Sie (unischere) die Schadenshöhe mit Hilfe von drei Angaben

▪ Mindestwert

▪ Wahrscheinlichster Wert

▪ Maximalwert

erfassen (siehe auch 19.23). Beim Eintritt des Schadens (gemäß der im Vorfeld erfassten Eintrittswahrscheinlichkeit) wird eine zufällige Schadenshöhe gemäß den obigen Parametern erzeugt.

• Besondere Eigenschaften

Eingabe wird nur bei Komplexe Szenariobewertung angezeigt.

o Minimum

Es ist möglich, ein absolutes Minimum der Schadenshöhe zu definieren. Dies ermöglicht eine weitaus komplexere Schadenabbildung als mit einfacher Dreiecksverteilung. Schäden die unter dem Minimum liegen, werden mit dem Minimumwert betrachtet. Wird das Eingabefeld leer gelassen, wird kein Minimum angewendet.

Defaultwert: leer

o Maximum

Es ist möglich ein absolutes Maximum der Schadenshöhe zu definieren. Dies ermöglicht eine weitaus komplexere Schadensabbildung als mit einfacher Dreiecksverteilung. Schäden, die über dem Maximum liegen, werden mit dem Maximumwert betrachtet. Wird das Eingabefeld leer gelassen, wird kein Maximum angewendet.

Defaultwert: leer

o Wahrscheinlichkeit für positive Werte

Optional kann die Wahrscheinlichkeit für positive Werte festgelegt werden. Die durch die Parametrisierung gezogenen Schadenshöhen werden in den angegebenen Prozentanteilen der Fälle als Zusatzertrag und nicht als Schaden modelliert. Damit ist es möglich, auch entsprechende Szenarien mit Erträgen statt Schäden, bzw. eine Kombination von Schäden und Erträgen abzubilden.

Defaultwert: 0

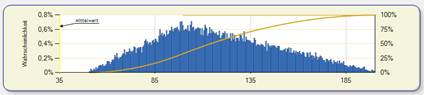

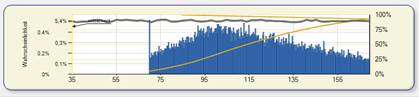

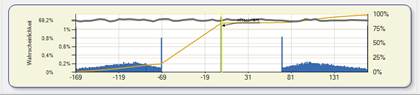

Abbildung

132: Histogramm einer Dreiecksverteilung

Oben: Min: 50, wahrsch.: 100, Max: 200

Mitte: Min: 50, wahrsch.:100, Max: 200 zzgl. Minimum: 60 und

Maximum 170 Unten: wie Mitte zzgl. Wahrscheinlichkeit für

positive Werte: 50%

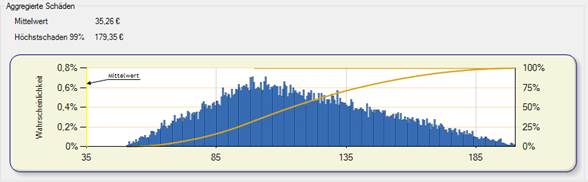

• Histogramm

Am Ende des Blattes wird ein Histogramm des erfassten Risikos unter Einbeziehung aller Szenarien und Einstellungen erstellt. Zusätzlich werden Mittelwert (inkl. Eintrittswahrscheinlichkeit) sowie Höchstschadenswert zum Standardniveau dargestellt.

Abbildung 133: Histogramm eines Risikos